Verotus

Kevennetään lehtien, kirjojen ja digitaalisten julkaisujen verotusta

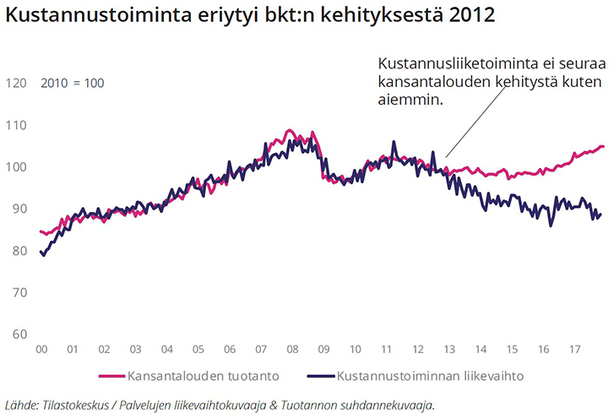

Suomen mediamarkkinoilla tapahtui vuonna 2012 merkittävä muutos, kun kustannustoiminnan liikevaihto eriytyi bruttokansantuotteen kehityksestä. Lehtitilausten verotuksen kiristyminen vauhditti osaltaan tätä muutosta.

Lehtien, kirjojen ja digitaalisten julkaisujen arvonlisäverotusta keventämällä voidaan tehokkaasti ja kilpailuneutraalisti edistää demokratian toimintaa, oppimista ja kotimaista kulttuuria.

Arvonlisäveron keventämisen vaikutus kohdistuu mediatuotteisiin, joista lukija on valmis maksamaan. Se edistää investointeja laatujournalismiin, kirjallisuuteen ja innovatiivisiin oppimateriaaleihin. Oikea, luotettava ja analyyttinen tieto ehkäisee myös yhteiskunnan eriarvoistumista.

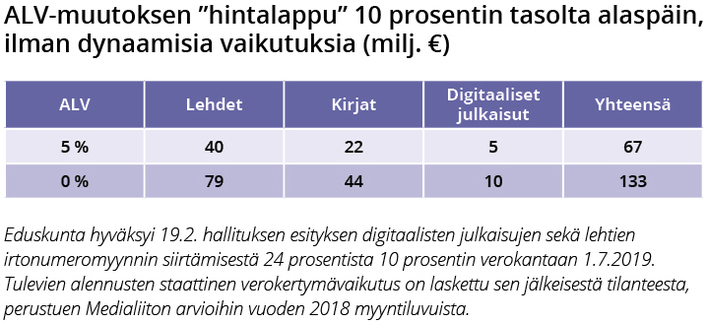

Merkittävin vaikutus saavutettaisiin lehtien, kirjojen ja digitaalisten julkaisujen siirtämisellä nollaverokantaan.

Valtaosa Euroopan valtioista soveltaa lehtiin ja kirjoihin alennettuja verokantoja. Sekä eurooppalaisessa että pohjoismaisessa vertailussa Suomen nykyiset mediatuotteiden verokannat ovat korkeita.

Euroopan unionin oikeus ei nykyisellään salli alle 5 prosentin verokantoja liittymissopimuksissa tehtyjä poikkeuksia lukuun ottamatta. Komissio on kuitenkin ehdottanut alennettujen verokantojen osittaista vapauttamista, jolloin päätös mediatuotteiden verokannoista olisi mahdollista tehdä itsenäisesti ilman muutoksia muiden tuotteiden ja palvelujen verokantoihin.

Ratkaisuehdotuksemme

Tuetaan Euroopan komission ehdotusta alennettujen arvonlisäverokantojen vapauttamisesta ja otetaan mahdollisuus keventää mediatuotteiden arvonlisäveroa viipymättä käyttöön.

Ennen kuin EU-sääntely mahdollistaa nollaverokannan, hyödynnetään kansallisesti kaikki mahdollinen liikkumavara julkaisujen verotuksen keventämiseksi.